一、儲能概述

儲能(stored energy)即“能量的存儲”,是指通過一種介質(zhì)或者設(shè)備,把一種能量形式用同一種或者轉(zhuǎn)換成另一種能量形式存儲起來,基于未來應(yīng)用需要以特定能量形式釋放出來的循環(huán)過程。

儲能是“雙碳“目標(biāo)背景下的新興賽道,是國家戰(zhàn)略性新興產(chǎn)業(yè),是新能源消納以及電網(wǎng)安全保障必要保障。隨著我國能源結(jié)構(gòu)轉(zhuǎn)型,儲能行業(yè)迎來快速發(fā)展期:

一方面,新能源發(fā)電設(shè)備在過程中,外部環(huán)境不能確保設(shè)備可以持續(xù)穩(wěn)定發(fā)電。儲能系統(tǒng)可以對隨機(jī)性、間歇性和波動性的可再生能源發(fā)電出力進(jìn)行消納儲存、平滑控制,以調(diào)配能源實(shí)現(xiàn)削峰填谷,滿足可再生能源的并網(wǎng),并為新能源大規(guī)模發(fā)展應(yīng)用打好基礎(chǔ);

另一方面,中國電網(wǎng)有固定頻率(50Hz),當(dāng)功率輸出與負(fù)荷不一致時,就會產(chǎn)生頻率偏差,對發(fā)電機(jī)組造成損壞。儲能技術(shù)可根據(jù)電能需求特點(diǎn),調(diào)節(jié)電廠的出力,保障電壓和頻率的穩(wěn)定,提高電力供應(yīng)質(zhì)量,減少“棄風(fēng)棄光”現(xiàn)象的發(fā)生,從而達(dá)到良好的穩(wěn)定供電效果。

(一)儲能的應(yīng)用場景

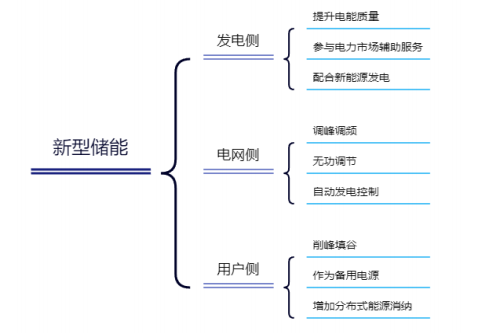

儲能的應(yīng)用場景可以分為發(fā)電側(cè)儲能、電網(wǎng)側(cè)儲能和用電側(cè)儲能三大場景:發(fā)電側(cè),儲能與風(fēng)光電配合裝機(jī),解決新能源消納問題,并平抑其波動性;電網(wǎng)側(cè),儲能主要用于緩解電網(wǎng)阻塞、延緩輸配電設(shè)備擴(kuò)容升級等;用電側(cè),工商業(yè)用戶利用儲能進(jìn)行峰谷價差套利,同時加速分布式能源+儲能應(yīng)用這一場景的實(shí)現(xiàn)。

儲能的應(yīng)用場景

(二)儲能的分類

根據(jù)能量存儲形式,儲能可分為機(jī)械儲能、電化學(xué)儲能、熱儲能、氫儲能等。

儲能的分類

多元化的儲能技術(shù)路線對應(yīng)不同應(yīng)用場景,配置儲能時需要綜合考慮電源、電網(wǎng)、負(fù)荷特征,選擇合理的配置方案。整體而言,長周期大規(guī)模場景與抽水蓄能、壓縮空氣儲能等方式匹配,短周期的功率型場景下,鋰電池等電化學(xué)儲能、飛輪儲能、超級電容等更優(yōu)。

二、我國儲能發(fā)展概況

(一)市場行業(yè)概況

根據(jù)《2022儲能產(chǎn)業(yè)應(yīng)用研究報告》等顯示,截止到2022年底,2022年中國累計新型儲能裝機(jī)13.1GW / 27.1GWh,其中,抽水蓄能裝機(jī)量占比86.3%,仍占主導(dǎo)地位。但是,受資源稟賦影響,全國抽水蓄能可用廠址的總?cè)萘考s160GW,難以滿足我國總體儲能目標(biāo)(2050年為420GW)。

2022年中國新型儲能占比提升9.4%,鋰離子電池增長迅速。截至2022年底,中國新型儲能累計裝機(jī)占所有儲能累計裝機(jī)比例達(dá)21.9%,其中,鋰離子電池占絕對主導(dǎo)地位,新增占比達(dá)97%。

另一方面,壓縮空氣儲能作為新型儲能,目前剛剛投入大規(guī)模商業(yè)化,占比3.2%,但其兼具經(jīng)濟(jì)性、安全性,且規(guī)模可匹配抽水蓄能的應(yīng)用場景,未來有望成為抽水蓄能在大規(guī)模儲能領(lǐng)域的重要替代。

此外,液流電池、鈉離子電池、飛輪等其它技術(shù)路線的項(xiàng)目在規(guī)模上有所突破,應(yīng)用模式逐漸增多。

(二)儲能企業(yè)“出海”情況

2022年是儲能出海元年,之前海外儲能市場一直被日韓品牌占據(jù),隨著海外儲能市場需求火爆,國內(nèi)儲能企業(yè)紛紛出海,目前海外儲能市場己經(jīng)成為國內(nèi)儲能企業(yè)創(chuàng)收貢獻(xiàn)最大的市場。根據(jù)已發(fā)布2022年度報告的儲能上市企業(yè)數(shù)據(jù),多數(shù)儲能相關(guān)企業(yè)營收獲得兩位數(shù)增長,其中寧德時代、億緯鋰能、派能科技等企業(yè)營收增長超過100%;企業(yè)海外市場營收增速較快,部分企業(yè)海外市場營收占比超過90%。

三、儲能主流技術(shù)路線分析

(一)抽水蓄能

抽水蓄能是在我國普遍運(yùn)用的一種穩(wěn)定可靠的儲能方式,抽水蓄能電站一般由上水庫、下水庫和可逆式水泵水輪機(jī)組成。在用電低峰期時,可逆式水泵水輪機(jī)作為水泵,利用低價值電能將水從下水庫抽至上水庫,作為水的勢能儲存;用電高峰期時則將可逆式水泵水輪機(jī)作為水輪機(jī),在上水庫開閘放水,將水的勢能轉(zhuǎn)換為高價值電能。

2022年我國抽水蓄能總裝機(jī)規(guī)模達(dá)4579萬千瓦,是2012年底的2.2倍以上,規(guī)模位居世界首位。中國抽水蓄能行業(yè)市場規(guī)模不斷擴(kuò)大,2021年達(dá)到263億元,預(yù)計2026年將達(dá)到499.8億元。2022年我國投產(chǎn)28臺抽水蓄能機(jī)組,合計880萬千瓦。根據(jù)中電聯(lián)統(tǒng)計與數(shù)據(jù)中心預(yù)測,2023年抽水蓄能總裝機(jī)規(guī)模將超過5000萬千瓦。

(二)壓縮空氣儲能

壓縮空氣儲能(Compressed Air Energy Storage,CAES)是指在電網(wǎng)負(fù)荷低谷期將電能用于壓縮空氣,將空氣高壓密封在報廢礦井、儲氣罐、山洞、過期油氣井或新建儲氣井中,在電網(wǎng)負(fù)荷高峰時,釋放壓縮空氣推動透平膨脹機(jī)做功發(fā)電的儲能方式。

壓縮空氣儲能是儲能量級可與抽水蓄能相媲美的大規(guī)模儲能,功率達(dá)到百兆瓦級,且建設(shè)周期只需要12-18個月,具有能量密度高、日常運(yùn)營成本低、自放電率低等優(yōu)勢,技術(shù)正越來越受到青睞。

中國壓縮空氣儲能行業(yè)目前處于高速增長階段。2021年全國累計裝機(jī)規(guī)模182.5MW,市場規(guī)模達(dá)12.8億元,2022年市場規(guī)模達(dá)18.4億元。據(jù)不完全統(tǒng)計,2022年已有20個壓縮空氣儲能示范項(xiàng)目簽約,已公開的儲能規(guī)模可達(dá)7.98GW。

(三)電化學(xué)儲能

(1)鋰離子電池

鋰離子電池通過鋰離子在正負(fù)極電極材料中的嵌入和脫嵌實(shí)現(xiàn)能量存儲。鋰離子電池能量密度較高,壽命長,因此正逐漸成為電化學(xué)儲能的主流路線。根據(jù)正極材料的不同,鋰離子電池又分為鈷酸鋰、錳酸鋰、磷酸鐵鋰和三元電池等。

鋰離子電池裝機(jī)規(guī)模龐大,且有望保持高增長態(tài)勢。2022年中國已投運(yùn)電力儲能項(xiàng)目累計裝機(jī)規(guī)模59.84GW,新型儲能占比約為21.9%,其中鋰離子電池占比97%。2022年,中國鋰離子電池出貨量達(dá)到655GWh,同比增長100%,行業(yè)總產(chǎn)值突破1.2萬億元,在全球鋰離子電池總體出貨量的占比達(dá)到69%。預(yù)計到2023年國內(nèi)鋰電池市場出貨量將超過1TWh,其中動力電池出貨有望超800GWh,儲能電池出貨將超180GWh。

(2)鈉離子電池

鈉離子電池工作原理與鋰離子電池類似,利用鈉離子在正負(fù)極之間嵌脫過程實(shí)現(xiàn)充放電。鈉離子電池相對磷酸鐵鋰電池安全性能、低溫性能、快充性能更高,成本更低,且鈉資源遠(yuǎn)比鋰資源豐富且遍布全球各地,若鈉離子能夠廣泛應(yīng)用,中國將很大程度上擺脫目前鋰資源受限的情況。

目前鈉離子電池市場存量有限,但未來有望持續(xù)增長。根據(jù)EVTank數(shù)據(jù),2022年我國現(xiàn)有鈉離子電池的市場裝機(jī)量約 2GWh。但一方面,未來隨著寧德時代、湖南立方、海四達(dá)等企業(yè)的鈉離子項(xiàng)目逐步落地,我國鈉離子電池的合計規(guī)劃產(chǎn)能將在2025年底達(dá)到275.8GWh;另一方面,從全球范圍來看,鈉離子電池產(chǎn)業(yè)正在向商用化領(lǐng)域轉(zhuǎn)變,規(guī)模化程度不斷擴(kuò)大,市場份額不斷擴(kuò)大。實(shí)現(xiàn)大規(guī)模商業(yè)化仍然需要產(chǎn)業(yè)鏈完善與成本下降。由于鈉離子電池的產(chǎn)業(yè)鏈培養(yǎng)和理論低成本水平達(dá)成仍然需要較長的時間,其大規(guī)模的產(chǎn)業(yè)化應(yīng)用需等到2025年后。

(3)液流電池

液流電池技術(shù)路徑包括全釩液流電池、鐵鉻液流電池、鋅溴液流電池等,其中,全釩液流電池綜合性能最佳、商業(yè)化程度最高。液流電池正、負(fù)極電解液儲罐獨(dú)立分離,放置在堆棧外部,通過兩個循環(huán)動力泵將正、負(fù)極電解液通過管道泵入液流電池堆棧中并持續(xù)發(fā)生電化學(xué)反應(yīng),通過將化學(xué)能與電能進(jìn)行相互轉(zhuǎn)換作用來完成電能的儲存和釋放。液流電池功率取決于電極反應(yīng)面積大小,存儲容量則取決于電解液體積與濃度,故液流電池規(guī)模大小設(shè)計更為靈活多變。

液流電池規(guī)模增長較快。2022年中國已投運(yùn)電力儲能項(xiàng)目累計裝機(jī)規(guī)模59.4GW,新型儲能占比約為21.9%,其中液流電池占比僅為1.2%。中國液流電池行業(yè)的存量市場規(guī)模呈高速增長態(tài)勢,2018-2021年的歷史市場規(guī)模年均復(fù)合增長率為55.2%,2022年市場規(guī)模達(dá)10.6億元,預(yù)計2027年將達(dá)248.9億元,2022-2027年市場規(guī)模年均復(fù)合增長率達(dá)87.9%。液流電池市場化程度有待進(jìn)一步發(fā)展。2022年儲能液流電池由于系統(tǒng)價格高昂、產(chǎn)業(yè)配套不完善等制約因素,整體市場裝機(jī)容量仍然處于較低水平。目前國內(nèi)液流電池市場化程度不高,處于示范項(xiàng)目階段,且示范項(xiàng)目數(shù)量遠(yuǎn)低于鋰離子電池。

(4)鉛蓄電池

鉛酸電池是以二氧化鉛為正極、金屬鉛為負(fù)極、硫酸溶液為電解液的一種二次電池,發(fā)展至今已有150多年歷史,是最早規(guī)模化使用的二次電池。鉛酸電池的儲能成本低,可靠性好,效率較高,廣泛應(yīng)用于UPS,也是我國早期大規(guī)模電化學(xué)儲能的主導(dǎo)技術(shù)路線。但因?yàn)殂U酸電池循環(huán)壽命短、能量密度低、使用溫度范圍窄、充電速度慢,且鉛金屬對環(huán)境影響較大,鉛酸電池未來應(yīng)用將會受極大程度限制。

我國是全球最大的鉛蓄電池生產(chǎn)國、消費(fèi)國和出口大國,鉛蓄電池產(chǎn)量占世界總產(chǎn)量的比重超過40%。從產(chǎn)量來看,中國鉛蓄電池行業(yè)出現(xiàn)下降。根據(jù)工信部數(shù)據(jù),2021年中國鉛蓄電池產(chǎn)量為21,650萬千伏安時,同比下降4.8%;市場規(guī)模逐年增長,2021年中國鉛蓄電池市場規(guī)模約為1685億元,同比增長1.6%。

(四)氫儲能

氫儲能是一種新型儲能,在能量維度、時間維度和空間維度上具有突出優(yōu)勢,可在新型電力系統(tǒng)建設(shè)中發(fā)揮重要作用。廣義上的氫儲能是指把任意形式的能量轉(zhuǎn)換成氫氣的化學(xué)能,以氫氣的形式進(jìn)行存儲;狹義上的氫儲能是指將太陽能、風(fēng)能等清潔能源發(fā)出的電能或夜間電網(wǎng)的過剩電能,通過電解水制取氫氣,通過儲氫罐存儲,之后由燃料電池發(fā)電技術(shù)等實(shí)現(xiàn)氫氣的利用。

全球氫氣市場快速擴(kuò)張,行業(yè)發(fā)展步入快車道。據(jù)IEA數(shù)據(jù),2022年全球氫氣總產(chǎn)量達(dá)到9813萬噸,同比增加5.5%,2030年產(chǎn)量有望達(dá)到17998萬噸,產(chǎn)業(yè)發(fā)展迅速。據(jù)火石創(chuàng)造數(shù)據(jù),2022年中國制氫產(chǎn)業(yè)總產(chǎn)值達(dá)到4833億元,同比增加11%,未來隨著政策及市場驅(qū)動制氫產(chǎn)業(yè)規(guī)模有望持續(xù)保持增長。電解水制氫裝機(jī)量有望持續(xù)增加。2021年全球電解水制氫裝機(jī)量為50萬千瓦左右, IEA預(yù)測在各種因素刺激下2030年全球電解水制氫產(chǎn)能將達(dá)到2.9億千瓦。

四、儲能發(fā)展趨勢

1、儲能產(chǎn)業(yè)仍將保持快速增長態(tài)勢。

碳中和背景下儲能政策支持力度加大,隨著儲能技術(shù)的不斷創(chuàng)新和進(jìn)步,電力市場需求的增長和能源結(jié)構(gòu)的升級,儲能產(chǎn)業(yè)將迎來更多的發(fā)展機(jī)遇和更為廣闊的市場前景,未來儲能產(chǎn)業(yè)將保持快速增長態(tài)勢,預(yù)計到2030年儲能將會迎來一個萬億級別市場。

2、儲能技術(shù)多元化發(fā)展。

目前抽水蓄能占主導(dǎo),新型儲能中以鋰離子電池為主,鋰離子電池儲能已經(jīng)形成了較為完備的產(chǎn)業(yè)鏈,壓縮空氣儲能、液流電池儲能等也在加速發(fā)展,鈉離子電池儲能、重力儲能等新技術(shù)陸續(xù)開展示范應(yīng)用。儲能技術(shù)多元化發(fā)展態(tài)勢明顯,將帶動相關(guān)產(chǎn)業(yè)鏈快速發(fā)展。

3、儲能行業(yè)競爭將更為激烈。

當(dāng)前儲能市場同質(zhì)化嚴(yán)重,企業(yè)間儲能產(chǎn)品差異性不大;儲能項(xiàng)目不斷壓低價格,價格戰(zhàn)競爭造成企業(yè)短期盈利壓力加大;不同領(lǐng)域企業(yè)跨界進(jìn)入儲能行業(yè),產(chǎn)業(yè)競爭不斷加速。儲能行業(yè)也將加速洗牌,隨著儲能市場不斷走向成熟,缺乏核心技術(shù)的企業(yè)將面臨淘汰。

4、安全仍是儲能發(fā)展的重要關(guān)注點(diǎn)。

儲能高速發(fā)展的同時,安全事故頻發(fā),安全問題成為制約儲能發(fā)展的重要陽力。2022年12月 30日,《電化學(xué)儲能電站安全規(guī)程》(標(biāo)準(zhǔn)號:GB/T42288-2022) 發(fā)布,將于2023年7月1日起開始實(shí)施,將進(jìn)一步提升電化學(xué)儲能電站全壽命周期的安全性,為行業(yè)參與者指引了方向,將進(jìn)一步規(guī)范儲能行業(yè)發(fā)展。

5、盈利模式更加多元。

目前強(qiáng)制配儲、儲能補(bǔ)貼政策等,調(diào)動了儲能投資的積極性,在政策支持、技術(shù)創(chuàng)新、市場完善驅(qū)動下,儲能產(chǎn)業(yè)鏈將會更更加成熟,儲能商業(yè)模式將會更加多元。在新能源配儲、共享儲能電站快速發(fā)展同時,新能源場站調(diào)頻需求、柔性電網(wǎng)需求、源網(wǎng)荷儲建設(shè)需求等不斷發(fā)展,儲能也將實(shí)現(xiàn)更多精細(xì)化功能。

滬ICP備17023807號

滬ICP備17023807號